Nová povinnost pro e-shopy: předávat víc dat u každé platby

Od ledna letošního roku musí všechny platby kartou probíhat v režimu silnějšího ověření (SCA).

Jde o bezpečnější způsob, kterým uživatelé při placení potvrzují, že jsou oprávněnými držiteli platební karty, se kterou platí.

V praxi to znamená, že nově platby nejsou ověřovány pomocí SMS kódu, ale jinými způsoby, v závislosti na tom, zda uživatel vlastní chytrý telefon, nebo používá aplikaci mobilního bankovnictví.

Jak nové způsoby ověření plateb vypadají?

O tom, jak nové způsoby ověření budou vypadat, jsme psali například v článku Jak bude nový způsob ověření plateb fungovat v praxi? Pro jistotu ale neuškodí malé opáčko:

1. Ověření pomocí biometrických prvků

Uživatel platbu ověří otiskem prstu, skenem obličeje nebo duhovky. Toto ověření mohou využívat pouze uživatelé, jejichž chytrý telefon podporuje biometriku

2. Ověření platby v aplikaci mobilního bankovnictví

Uživatel platbu ověří tak, že se přihlásí do své aplikace mobilního bankovnictví. Platba je autentizována buď zadáním hesla do aplikace, nebo je vyžadováno dodatečné potvrzení platby uvnitř samotné aplikace. Toto řešení je samozřejmě možné pouze v případě, že má uživatel na svém chytrém telefonu nainstalovanou bankovní apku a aktivně ji používá.

3. Ověření pomocí speciálního ePINu

Jedná se o číselný kód, který uživateli přidělí banka. Tento PIN pak uživatel zadá při ověření platby. Jedná se o řešení vhodné pro uživatele, kteří nevlastní chytrý telefon a nepoužívají aplikaci mobilního bankovnictví.

Asi největší kámen úrazu je, že tento PIN není jednorázový, uživatel si jej musí pamatovat a nesmí se v něm při zadávání splést. A aby si jej mohl osvojit, musí o něm být informován. A ruku na srdce – čtete poctivě všechny e-maily a oznámení, které vám vaše banka zasílá?

Důležité je, že konkrétní podobu ověřovacího scénáře určují banky – nikdy ne platební brána. Platební brána pouze zajišťuje napojení na server banky, která transakci ověřuje.

Jaký bude dopad na dokončení plateb?

Přestože nové způsoby ověření plateb jsou samy o sobě dobrým krokem ke zvýšení bezpečnosti, zatím není jasné, jak ovlivní schopnost zákazníků platby dokončovat.

Příklady ze zahraničí, kde již nové ověřovací scénáře fungují, ukazují, že v některých případech může dojít částečnému snížení celkové konverze plateb.

Dalším problémem je, že ne každý Čech vlastní chytrý telefon (podle dat z roku 2019 jej používá asi 70 % populace) a také ne každý používá mobilní bankovnictví (asi 63 % dospělých).

Uživatel, který na nový způsob ověření není připravený (nemá řádné informace, používá starý telefon, případně si nepamatuje speciální ePIN, apod) má bohužel nízkou šanci na dokončení online platby, neboť bez řádného ověření platby banka transakci zamítne.

Toho jsou si karetní asociace vědomy, a tak dávají bankám nástroj, jak přechod na silnější ověření usnadnit.

Banky mohou udělit výjimku

Tím je tzv. transakční analýza, při které banka porovná data získaná z transakce s daty, která o klientovi drží. Následně rozhodne, jestli platba musí projít silným ověření, nebo jestli může dostat výjimku (zákazník ji nebude muset autentizovat).

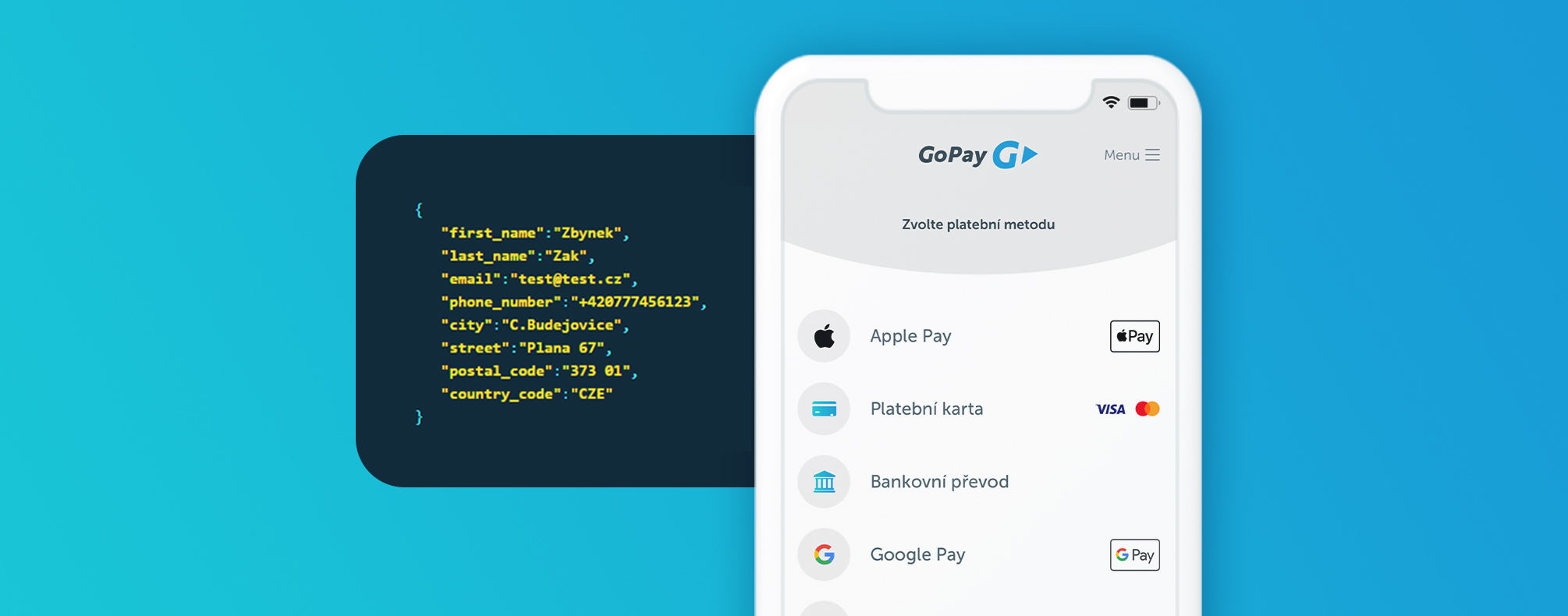

Aby banky mohly takto rozhodovat, potřebují ke každé platbě dostávat dodatečné informace o platícím zákazníkovi od e-shopu.

Konkrétně jde o:

• jméno a příjmení,

• e-mailová adresa,

• telefonní číslo,

• adresa (ulice, město, PSČ, stát)

Do kdy je třeba integraci rozšířit?

Tyto údaje byste nám měli začít předávat ve vaší integraci nejpozději do září 2021. Jedná se o povinný požadavek, vznesený ze strany karetní asociace Mastercard.

Níže najdete přehled nejdůležitějších informací k rozšíření vaší integrace (klikněte na otázku a zobrazí se vám odpověď):

Kde najdete další informace k silnému ověření plateb?

Jak bude nový způsob ověření plateb fungovat v praxi?

Co znamená silné ověření klienta a proč se o něm všude mluví?

08.04. 2021 at 22:34

Dobrý den,

jaké chování se dá očekávat u firemních karet? Taková karta je typicky vedena na konkrétní osobu, ale platící zákazník je firma sama. Informace předávané bráně by tak měly být firemní, přitom ale není možnost specifikovat jméno firmy. Naopak je třeba vyplnit jméno a příjmení nějakého člověka, v lepším případě držitele firemní karty. Celkové info předané bráně (a pravděpodobně tak i bance) tak může být na první pohled velmi nedůvěryhodné.

Hezký den,

Jan Zelený, BZUCO s.r.o.

13.04. 2021 at 09:39

Dobrý den,

k firemním kartám zatím neexistuje oficiální stanovisko. Na informaci stále čekáme. Jakmile budeme moudřejší, budeme vás informovat.

Hezký den.

Karin | GoPay